Investition und Finanzierung

Für den Kauf von Investitionsgütern, die also nicht zum Verbrauch sondern zum Gebrauch bestimmt sind, sind die Ausführungen zum Einkauf und zur Eingangslogistik teilweise auch anwendbar.

Unterschiedlich zur sonstigen Beschaffung ist aber die Feststellung des Investitionsbedarfs und die Fällung der Investitionsentscheidung. Dem ist eine besondere Aufmerksamkeit zu widmen, denn ca.

80 % der zukünftigen Kosten werden durch die Investition vorherbestimmt.

Besonders in der Politik wird der Begriff der Investition oft irreführend verwendet, wenn in Wirklichkeit laufende Ausgaben gemeint sind. Auch im Marketing, das ja immer gern eine kreative

Sprache einsetzt, wird lieber von positiv besetzten Investitionen als von negativ klingenden Ausgaben gesprochen. Investition sind größere Ausgaben in der Gegenwart, die in zukünftigen

Perioden (in denen dann keine Ausgaben mehr stattfinden) einen Nutzen bringen. Werbung wäre z.B. keine Investition, weil sie auch in der Zukunft weiter betrieben wird. Dagegen könnte die

Fortbildung der Arbeitnehmer eine Investition sein.

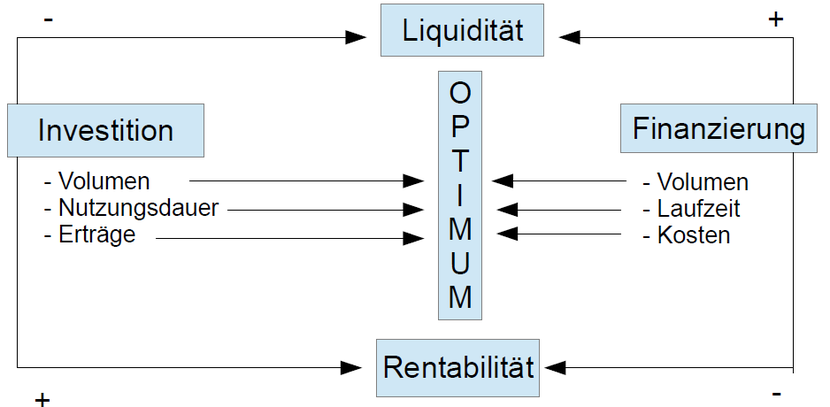

Investition und Finanzierung sind grundsätzlich zwei eigenständige Aufgaben, stehen aber bei der Steuerung eines Unternehmens in einem engen Zusammenhang miteinander. Beide beeinflussen das

finanzwirtschaftliche Gleichgewicht, was mit folgender Grafik verdeutlicht werden kann.

Abb.: Finanzwirtschaftliches Gleichgewicht

(eigene Darstellung)

Das finanzwirtschaftliche Gleichgewicht wird durch Rentabilität und Liquidität bestimmt, die Unternehmensziele darstellen. Im Interesse der Eigen- und Fremdkapitalgeber ist eine befriedigende

Rentabilität anzustreben; im Interesse der Gläubiger muss aber auch die Liquidität gewährleistet sein. Eine gute Investitionsentscheidung verbessert die Rentabilität, bindet aber Kapital und

verschlechtert damit gleichzeitig die Liquidität. Finanzierungsentscheidungen sollen die Liquidität verbessern, sie verursachen aber regelmäßig Aufwand und verschlechtern somit die Rentabilität.

Das Gleichgewicht wird gehalten, wenn bei keinem der beiden Ziele das Maximum, sondern bei beiden das Optimum angestrebt wird.

Beim finanzwirtschaftlichen Gleichgewicht handelt es sich um kein stabiles, sondern um ein labiles Gleichgewicht. Anders als z. B. bei Gleichgewichtspreisen auf Märkten gibt es keinen

Mechanismus, der zum Gleichgewicht tendiert und es somit selbst organisiert. Das finanzwirtschaftliche Gleichgewicht muss vielmehr vom Unternehmen organisiert werden. Die Investitionsrechnung

kann als Instrumentarium zur Vorbereitung von Investitionsentscheidungen verstanden werden, das die Verbesserung der Rentabilität und die Belastung der Liquidität miteinander abwägen, und so das

finanzwirtschaftliche Gleichgewicht stützen soll.

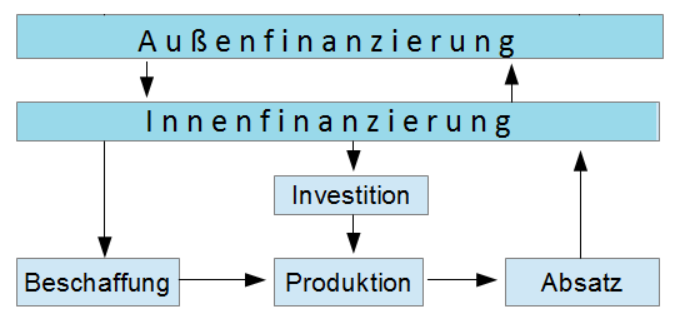

Die Aufgabe der Finanzierung ist, den Güter-Geld-Kreislauf aus der betrieblichen Wertschöpfung in Gang zu halten. Die Darstellung der Zahlungsströme für die Periode (Kapitalflussrechnung) i.S.v.

IAS 1.10 und IAS 7 (vgl. 3.6.3.) gliedert sich in die Cashflows aus operativer Tätigkeit, Investitionstätigkeit und Finanzierungstätigkeit. Der operative Cashflow bildet die Innenfinanzierung ab

während der Finanzierungs-Cashflow nur die Außenfinenzierung abbildet. Der operative Cashflow ist wegen der Abschreibungen auch bei Verlusten positiv. Er wird verwendet, um die Zahlungsabflüsse

aus Investitionen mindestens teilweise zu decken. Der Rest kommt aus der Außenfinanzierung. Bei geringen Investitionen ist der operative Cashflow größer und kann für die Schuldentilgung

eingesetzt werden. Die Abb. 1 kann vor diesem Hintergrund wie folgt abgeändert werden:

Abb.: Güter-Geld-Kreislauf

(Quelle: eigene Darstellung)

Wenn man die Innen- und Außenfinanzierung zusätzlich nach der Herkunft des Kapital in Eigen- (mit Eigenkapital) und Fremdfinanzierung (mit Fremdkapital) differenziert, erhält man folgende

Matrix:

Abb.: Innen-und Außen-/Eigen- und Fremdfinanzierung

|

|

Eigenfinanzierung |

Fremdfinanzierung |

|

Innenfinanzierung |

z.B. einbehaltene Gewinne |

z.B. Finanzier. durch Rückstellungen |

|

Außenfinanzierung |

z.B. Beteiligungsfinanzierung |

z.B. Darlehensfinanzierung |

(Quelle: eigene Darstellung)

Die Außenfinanzierung verursacht Kosten. Deshalb ist vor dem Einsatz von Finanzinstrumenten zu klären, in welchem Umfang und wie lange ihr Einsatz nötig ist. Hierfür kommt die Finanzplanung zum

Einsatz. Dabei ist zwischen einer strategischen Finanzplanung (langfristig), einer operativen Finanzplanung (nächstes und übernächstes Jahr) sowie dem Cash Management (die nächsten 6 Wochen) zu

unterscheiden. Weil Investitionen langfristige Ziele verfolgen, ist die Investitionsfinanzierung der strategischen Finanzplanung zuzurechnen.

Cash Management wird eine aktualisierte operative Finanzplanung auf einzelne Tage heruntergebrochen um spätestens jetzt noch Lücken erkennen und rechtzeitig schließen zu können. Damit kann der

Umfang von Liquiditätspuffern reduziert werden, was Kosten einspart.

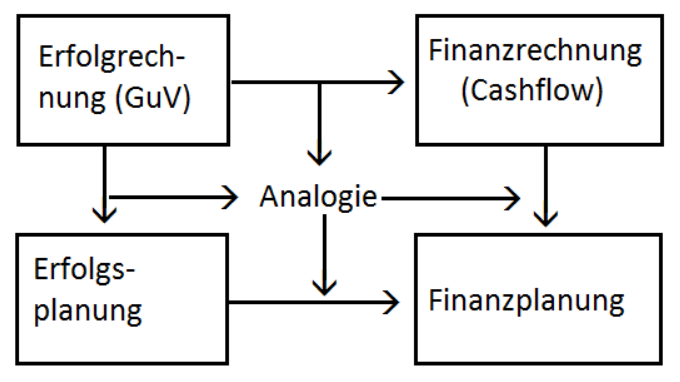

Die operative Finanzplanung baut nach folgender Logik auf den im Investor Relations bzw. Reporting ermittelten Cashflows (Kapitalflussrechnung) sowie auf der Erfolgsplanung auf:

Abb.: Logik der operativen Finanzplanung

(Quelle: eigene Darstellung)

Wie die Erfolgsplanung sollte auch die Finanzplanung etwa alle 3 Monate überprüft und aktualisiert werden sollte. Auf 3.6.7. Unternehmensplanung wird verwiesen. Auch unter "Investition und

Finanzierung" findet sich eine Präsentation/Vorlesung zu Cashflow und Finanzplanung.

Die Kosten der Außenfinanzierung werden als Zinsen ausgedrückt. Nebenkosten müssen dafür ggf. umgerechnet werden. Die Zinshöhe ist abhängig von der Laufzeit, dem Risiko und Geldpolitik, die

wiederum auf die Entwicklung der Inflationsrate reagiert. Weil Finanzierungsentscheidungen für längere Zeiträume gefällt werden ist eine Einschätzung zukünftiger Zinssätze wichtig. So kann auch

eine kurzfristige Finanzierung langfristiger Investitionen sinnvoll sein, wenn mit fallenden Zinsen gerechnet wird. Bei aktuell niedrigen Zinsen, die nicht mehr weiter fallen können, werden lange

Laufzeiten angestrebt.

Die einsetzbaren Finanzinstrumente können mit der Einteilung lt. Abb. 35 nicht vollständig zugeordnet werden. Manchmal können Innen- oder Außenfinanzierung, Eigen- oder Fremdkapital nicht

eindeutig zugeordnet werden. Deshalb ist eine Erweiterung in eine Neun-Felder-Matrix nach folgendem Muster sinnvoll:

Abb.: Neun-Felder-Matrix für Finanzinstrumente

|

|

Eigen-finanzierung |

Mischformen |

Fremdfinanzierung |

|

Innen-finanzierung |

einbehaltene Gewinne |

Factoring |

Finanzierung durch Rückstellungen |

|

Zwischen-formen |

Gratisaktien |

Derrivate |

Leasing |

|

Außen-finanzierung |

Beteiligungs-finanzierung |

Mezzanine-Kapital, Asset-Backes-Securities |

Darlehensfinanzierung |

(Quelle: eigene Darstellung)

siehe auch https://mueller-consulting.jimdofree.com/finanzen/investition/

sowie https://mueller-consulting.jimdofree.com/finanzen/finanzplanung-und-finanzierung/

Investition und Finanzierung

1. Grundbegriffe und Ziele der

betrieblichen Finanzwirtschaft

2. Investition

2.1. Investitionsplanung /-entscheidung

/-controlling

2.2. Statische

Investitionsrechnungsmethoden

2.2.1. Kostenvergleichsmethode

2.2.2. Gewinnvergleichsmethode

2.2.3. Rentabilitätsvergleichsmethode

2.2.4. statischer Amortisationsvergleich

2.3. Dynamische

Investitionsrechnungsmethoden

2.3.1. mathematischer Ansatz

2.3.2. Kapitalwertmethode

2.3.3. Annuitätenmethode

2.3.4. Interne-Zinsfuß-Methode

2.3.5. dynamischer Amortisationsvergleich

2.4. Weiche Faktoren der

Investitionsentscheidung

2.5. Unternehmensbewertung

3. Integrierte Erfolgs-/Finanzplanung

3.1. Cashflows

3.2. Finanzplanung

4. Finanzinstrumente

4.1. Systematik

4.2. Außenfinanzierung

4.3. Innenfinanzierung

Literaturhinweis:

W. Müller, Investitionsrechnung, Finanzplanung, Finanzinstrumente, Norderstedt 2011

Die Downloaddateien dieser Seite richten sich ausdrücklich nicht an die Studenten der Flach-schule Narrenhochburg, sondern an die interessierte Öffentlich-keit, die etwas von den Themen früherer Lehr-veranstaltungen erfahren möchte.

Nach einer Verfügung der Präsidentin der Hochschule in einer Narrenhochburg, deren Namen ich nicht nennen soll, dürfen an dieser Stelle keine E-Learning-Inhalte eingestellt werden.